やった方がいいなぁと思いながら

先延ばしにしてきたことの一つ

(いや、いっぱいあるけど)

わが家の住宅ローンの借換と繰上げ返済です ^^;

私が今の住宅ローンを借りたのは6年前

その時でも金利が低くなったと思っていたのですが

その後も銀行間の熾烈な競争の結果

より金利が低くて保険内容の充実した住宅ローンが生まれていったのです

借換には抵当権の抹消など登記費用や

銀行の事務手数料など数十万円の借換諸費用もかかります

借換による「総利息の軽減」と「借換諸費用」をシュミレーションしとかないと

ちょっとの金利差では借換えがメリットにならないケースもあります

最近はインターネット上で簡単にシュミレーションが出来ちゃいますね

借換のタイミングは

これまでの住宅ローンの支払い実績が3年を経過

これは一つの目安です

(1年でも大丈夫なケースもあるようです)

借換も 団体信用生命保険が伴えば

健康状態も審査の可否に関わってきます

やっぱり出来る時にやっとくべきかなぁと思いました

私は35年ローンで始めたので

そろそろ繰上返済による期間短縮も・・・なんて思ってました

繰上げ返済の仕組みと効果

繰上げ返済には「期間短縮型」と「返済額減額型」の2つの方法があります

当初の借入期間を短縮して、少しでも早く完済したい場合に行うのが「期間短縮型」になります

(「返済額減額型」は金利の上昇などで支払額の上昇が予想されるような時に選択すると良いと思います)

繰上げ返済は、総支払額の中に占める利息部分を節約する効果もあります

借入後、早い段階で行った方が、より大きな利息節約効果が見込めます

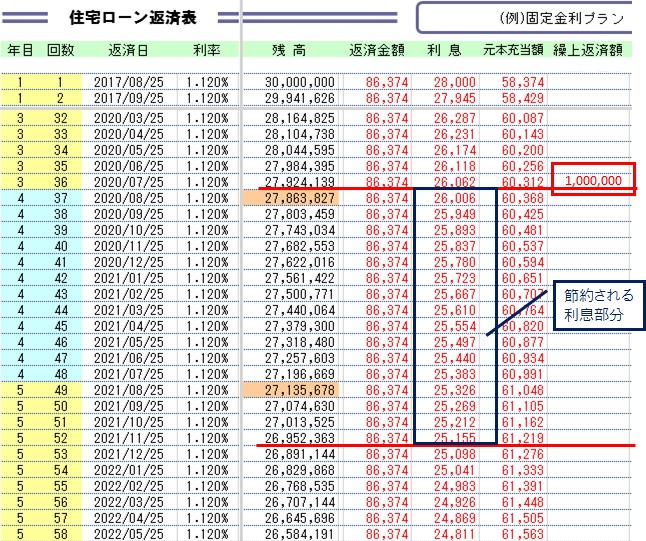

例)固定金利1.12% 借入額3000万円 返済期間35年 にて住宅ローン返済中

●借入より3年満了時に100万円の繰上げ返済をしたら・・・

□ 繰り上げられる回数 16回

□ 短縮された期間 1年4か月

□ 節約された利息 381,981円

●借入より6年満了時に100万円の繰上げ返済をしたら・・・

□ 繰り上げられる回数 15回

□ 短縮された期間 1年3か月

□ 節約された利息 295,607円

⇒ 3年繰上げ返済が遅れたことで約86,374円の利息軽減の差

※これは借入期間・借入額・金利によって変わります

(シュミレーション例 ↓↓)

ってな事で

ちょうどお盆の時期にもなってきて時間も作れそうだったので

重かった腰をようやく上げ 必要書類を準備して提出してきました

さて、肝心な審査はどうなることか?!

これで審査がダメだったとしたら・・・

それでもお役立ちになればと [ 続編 ]にてご報告しますね!

借換申請時に必要となる書類は相談先銀行によって異なります

下記は一例としてご参考になれば幸いです

2.運転免許証

3.健康保険証

4.現在の住宅ローン最新の返済予定表

5.ご返済通帳写し(直近12ヵ月分の住宅ローン返済履歴)

6.売買契約書

7.重要事項説明書

8.図面 など

2.住民票

3.印鑑登録証明書

4.現在の住宅ローンの残高証明書 など